家を買おうと思ったら多額の資金が必要です。

ほとんどの人は住宅ローンを利用しようと思うのではないでしょうか。

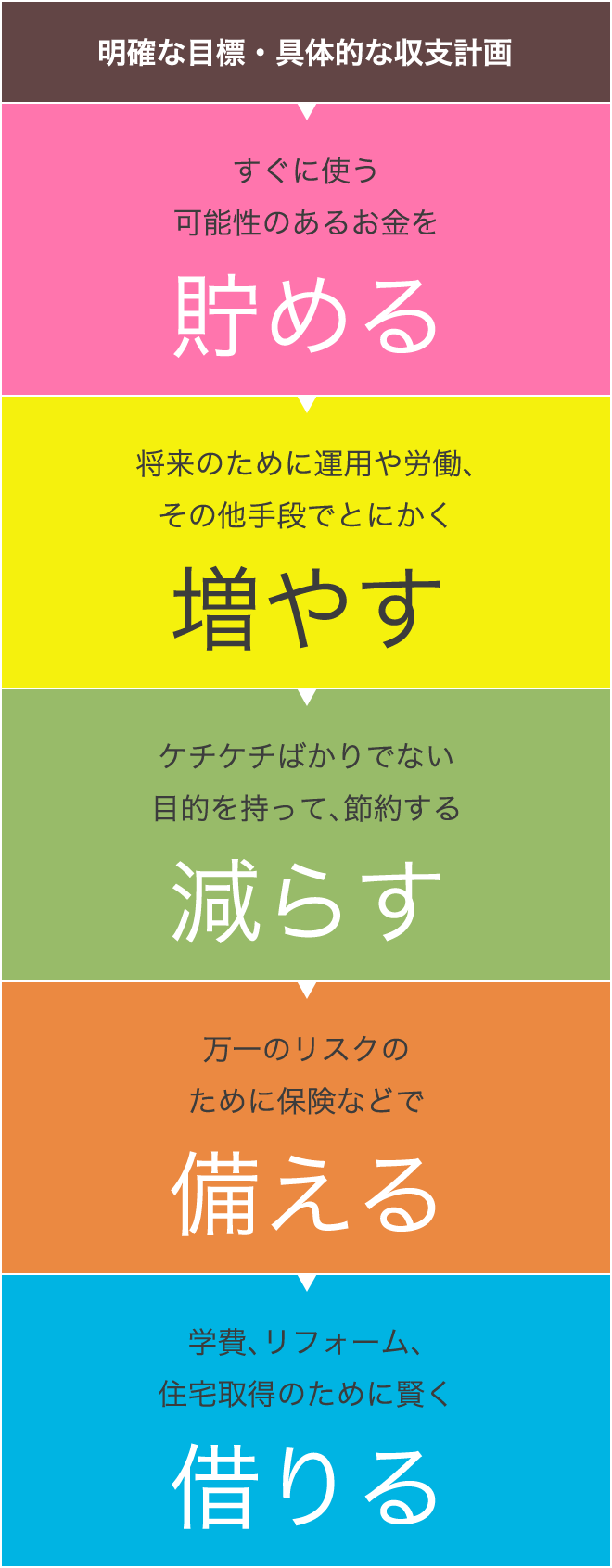

まずはお金に関する不安やモヤモヤを解消するために

「お金を中心とした人生の設計書」=「ライフプラン」を作ることから始めてみましょう。

スタイルオブ東京は、happyな住まい取得スタイルを

東京から発信するセールス0のちょっと変わった不動産、建築プロデュース会社です。

グループ会社のスタイルオブ東京総研では

建築・不動産会社・関連ベンダー向けの様々なコンサルティングを提供しています。

スタイルオブ東京は、happyな住まい取得スタイルを東京から発信するセールス0のちょっと変わった不動産、建築プロデュース会社です。

グループ会社のスタイルオブ東京総研では建築・不動産会社・関連ベンダー向けの様々なコンサルティングを提供しています。

家を買おうと思ったら多額の資金が必要です。

ほとんどの人は住宅ローンを利用しようと思うのではないでしょうか。

まずはお金に関する不安やモヤモヤを解消するために

「お金を中心とした人生の設計書」=「ライフプラン」を作ることから始めてみましょう。

プラン1

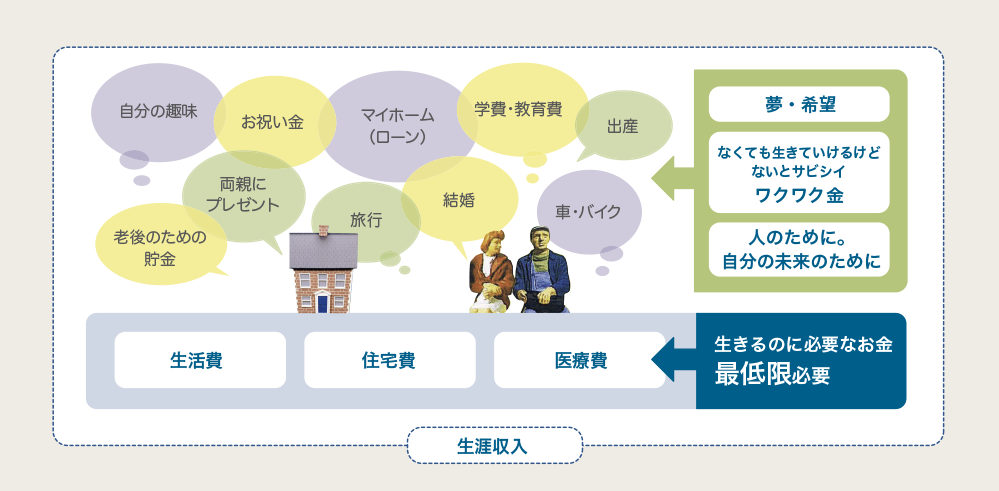

ライフプランとは、人生の設計図。

設計図を作ることで漠然とした希望や夢が明確な目標に変わります。

まずは、生きていく上で最低限必要なお金をベースに、自分や家族がしたいこと、望むことを挙げてみましょう。

今現在のことだけでなく、5年後、10年後、そして老後までをも考える必要があります。

そのなかの1つに、マイホーム購入プランも加えていくのです。

望むこと・

したいことを挙げてみる

望むこと・したいことをベースに収支をシミュレーションする

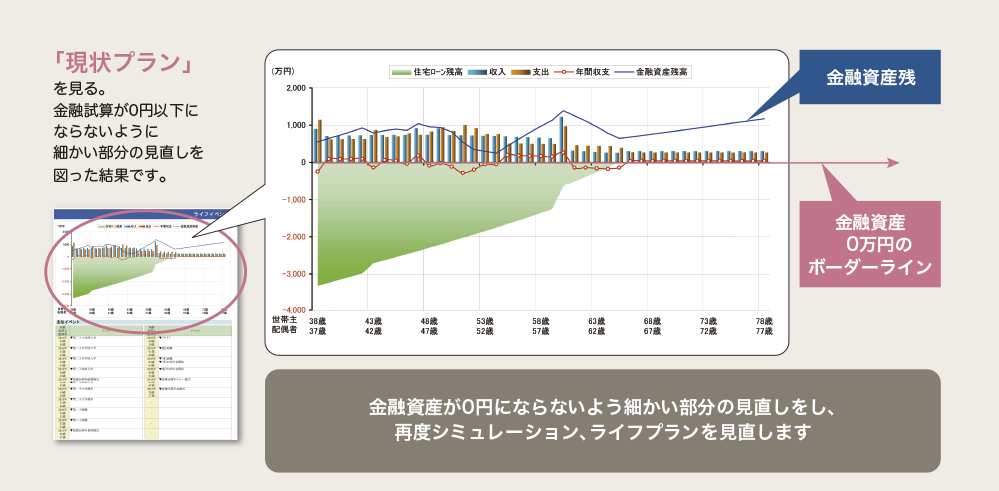

現状プランからどうすれば良いかの対策を組み立てる

対策プランを作ることで、

自分や家族が望むことを実現するために

今後すべき資金の使い方、

増やし方が明確に見えてきます。

そして、「どのくらい住宅ローン」が組めるのかも見えてきます。

プラン2

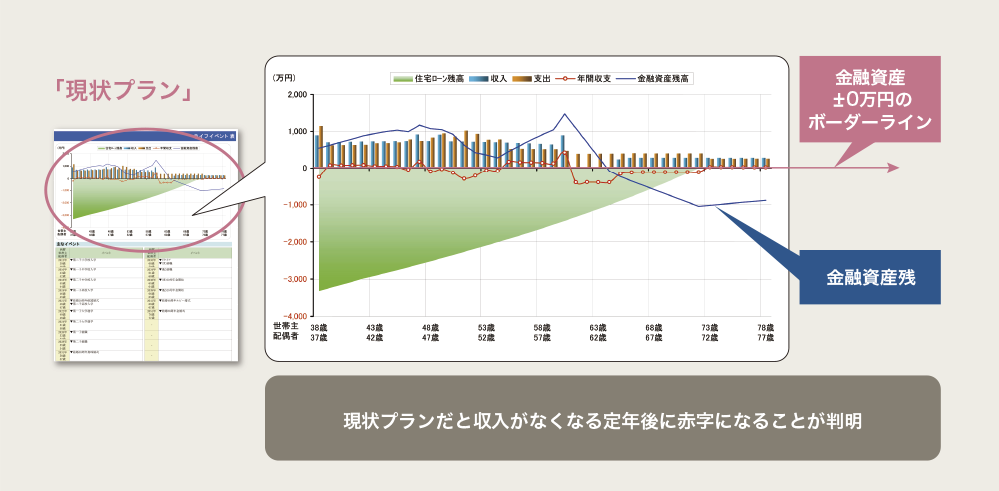

ローンを検討するうえで基本となるのは、毎月の支払が苦しくないかどうか。

生活を切り詰めて支払を続け、結果「破産」になっては元も子もありません。

ステップ1で組み立てたライフプランをもとに、今後の収支や金融資産残高の推移をみながら、

取得予定の住宅ローンについての「借入金額」「返済計画」を考えていきます。

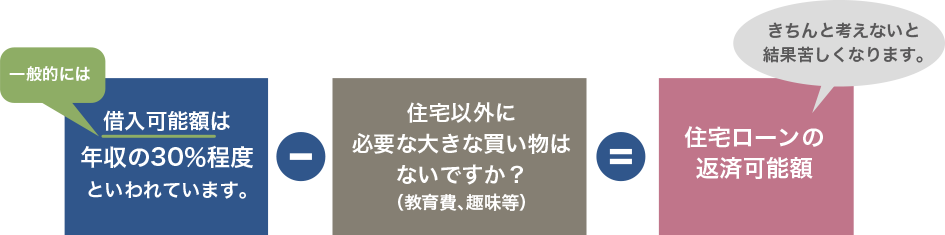

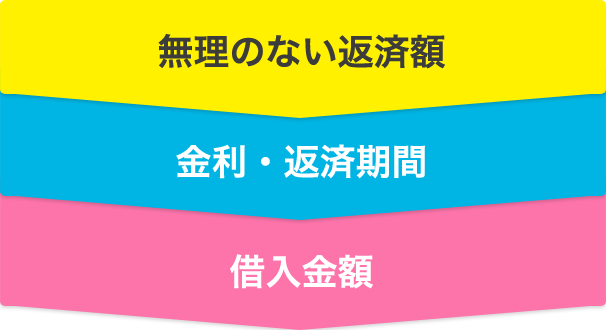

「返せる額」から逆算して「借入額」を決める。

限度額めいっぱい借りる必要はありません。

これから先、住宅以外に大きなお金のかかることはありませんか?子どものこと、夫婦のこと、親のこと。

住宅ローンは総合的な収支から考え、無理なく自分が返済できる額を把握することがとても重要です。

「借入可能額」と

「返済可能額」は違う。

「返済できる額」がわかったら、そこから逆算して具体的な「借入額」を決定します。

あくまで大切なのは「いくら借りられるか」ではなく「いくらなら返済できるか」です。

物件価格の3割を目標に自己資金を準備。

住宅ローン以外にも、頭金や登記・ローン保証料などの諸経費として自己資金が必要です。

諸経費は新築の場合は購入価格の3~5%、中古の場合は、仲介手数料などが入るので5~10%かかるのが一般的です。

取得に係る諸経費も借入することは可能ですが、住宅ローンの金利に影響が出ますので、自己資金でご準備される方が良いでしょう。

プラン3

いよいよ住宅ローンの審査を申し込みます。

住宅ローン審査は金融機関と、その借入を保証する保証会社が行います。

個人信用情報等を調査する本人審査と、物件の担保力を確認する物件審査があります。

期間としては通常申し込みから簡易的な事前審査で2日~1週間、本審査で1週間前後かかります。

「固定金利」「変動金利」の違いは?

住宅ローンは金利の種類によって主に3つに分けられます。1つは「変動金利型」で、もっとも低金利ですが金利が変動します。2つ目は「固定金利選択型」で、5年・10年など選択した期間は金利が固定となります。3つ目は「固定金利型」で、全期間において金利が固定化されますが、金利は3つのうちもっとも高く設定されています。

住宅ローンの審査が

通りにくい人とは?

主に、教育や車など住宅ローンの他に借入れがある人、勤続年数が短い人、自営業・フリーランスなどの人などは通りにくいと言われています。また、収入に対して借入希望金額が高い人も難しいケースがあるよう。ただし、金融機関によって基準も様々なので、一箇所にのみで諦めずトライしてみると良いでしょう。

まとめ

資金計画は「お金」

「不動産」をあわせて考える

家を購入するのに欠かせない「住宅ローン」ですが、お金のことだけ、不動産のことだけを単独で考えているだけでは具体的な資金計画は立てられません。

将来を見据えたライフイベントの1つとして「住宅購入」を組み入れ、ライフプランを組み立てることによって初めて、どれだけの額が必要で、どれだけの額を無理なく借りられるかが見えてきます。「自分では難しそう」「何から始めて良いのか不安」そんな人は双方に詳しいプロに聞くのが1番です。スタイルオブ東京では、「お金」「不動産」の多角的な視野をもとにライフプランを組み立てることから一緒に考え、住宅購入までトータルにサポートいたします。

Copyright © 2016 Style Of Tokyo. All Rights Reserved.