「子どもが大きくなったから子ども部屋が必要になった」

「子供が独立して夫婦だけになったのでもう少し狭い家にしたい」

しかし、住み替えは非常に手間がかかるのも事実。

今回は5ヶ月という短期間で納得のいく住み替えを叶えるためのコツをご紹介します。

スタイルオブ東京は、happyな住まい取得スタイルを

東京から発信するセールス0のちょっと変わった不動産、建築プロデュース会社です。

グループ会社のスタイルオブ東京総研では

建築・不動産会社・関連ベンダー向けの様々なコンサルティングを提供しています。

スタイルオブ東京は、happyな住まい取得スタイルを東京から発信するセールス0のちょっと変わった不動産、建築プロデュース会社です。

グループ会社のスタイルオブ東京総研では建築・不動産会社・関連ベンダー向けの様々なコンサルティングを提供しています。

「子どもが大きくなったから子ども部屋が必要になった」

「子供が独立して夫婦だけになったのでもう少し狭い家にしたい」

しかし、住み替えは非常に手間がかかるのも事実。

今回は5ヶ月という短期間で納得のいく住み替えを叶えるためのコツをご紹介します。

売る・買う・リフォームを

同時進行する

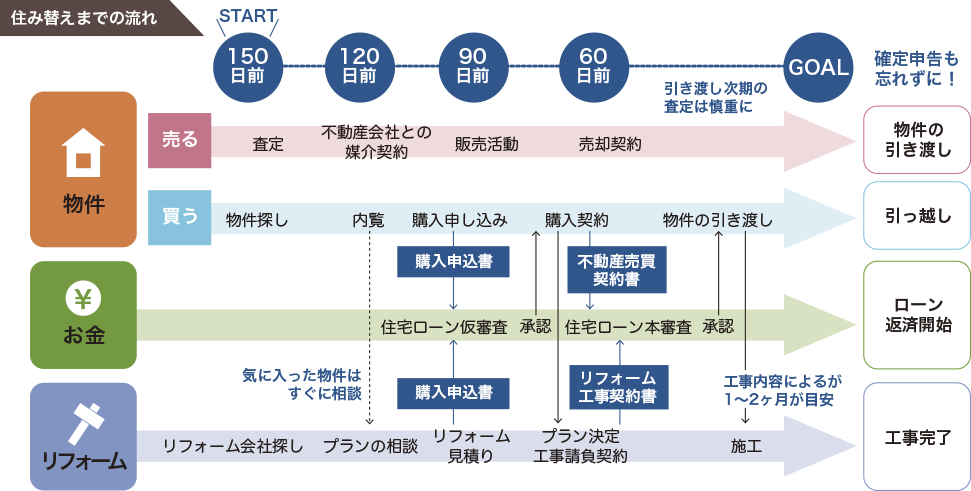

住み替えを行うにあたり、売ってから買うか、買ってから売るかは最初の悩みどころ。双方にメリットデメリットがありますが、どちらにせよ大切なのは、綿密な計画と入念な準備。最初のステップでは「物件の売約と購入」「資金準備」「リフォーム」の3つを同時進行させることがコツとなります。

■売買のタイミングによるメリット・デメリット

| 売ってから 買うと・・ |

|

|---|---|

| 買ってから 売ると・・ |

|

ネットを活用して

購入と売却の情報収集

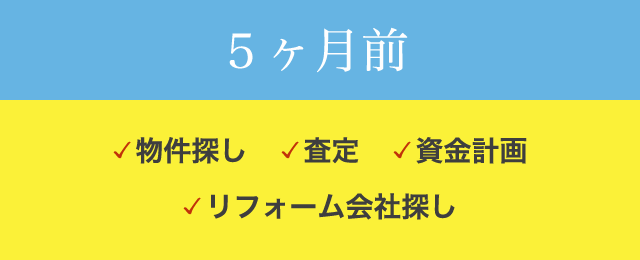

住み替えたい物件を探すと同時に、売却するための相場感を把握します。ネットの売却サイトや地元の不動産会社など5〜6社以上に簡易査定を依頼して、その結果訪問査定をしてもらいましょう。ただし査定と実際の売却額はイコールではないので、複数社に査定を依頼し、信頼のおける業者で選択しましょう。

査定額のもと

資金計画を立てる

査定額をもとに具体的な資金計画を立てます。実際には査定額から値引き額、諸経費を差し引いた額が売却で手元に残る額。これが住宅ローンの残債より高ければ問題ありませんが、低い場合は少々心配も。マイナス分を手持ちの預貯金などで補えない場合は住み替えを先延ばしするという選択肢も視野に入れましょう。

リフォーム会社探しを

スタートする

リフォームやリノベーションを希望している場合は、どんな風にしたいかのイメージを膨らませながら、依頼する施工会社も探していきます。

信頼できる不動産会社を

見極め、決める

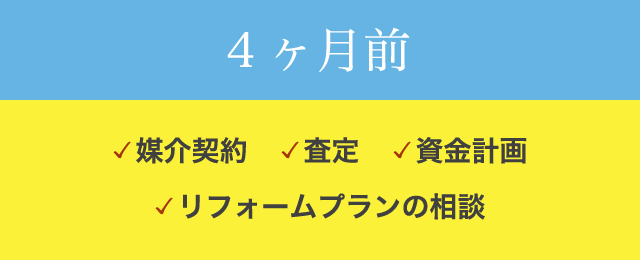

次のステップでは、仲介を行う不動産会社と「媒介契約」を結びます。媒介契約には「一般媒介」と「専任媒介」の2種類があります。

契約した不動産会社と売り出し価格を決めていきます。

一般媒介とは

複数の不動産会社に依頼。各社競って買主を探してくれる反面、一社にしか報酬は渡らないため必死に売ってもらえない可能性も。

専任媒介とは

1社の不動産会社に依頼。会社は依頼者への状況報告を義務付けられているため安心だが、競争意識はない。

一般媒介か

専任媒介か決める

どちらの契約にするかは依頼者が決めます。なかには、専任媒介を結びたいために高い査定価格を提示してくる会社もあるので注意。査定額を提示されたらその根拠や、どう売り出していくつもりなのか成約時の見込みなども確認すると、どれだけしっかり考えてくれているかもわかり、選ぶ上での判断材料になります。

※専属専任媒介契約もありますが、売主が買い主を見つけた場合も、仲介手数料が発生します。

物件の

売り出し価格を決める

例えば成約価格2500万円を目指すのであればだいたい50万〜150万円を上乗せした額が売値の目安になるでしょう。もし内覧希望者がマンションで2ヶ月、戸建で3ヶ月たっても誰もいなければ、価格が高すぎることが原因かもしれません。不動産会社と相談しながら、再度検討してみましょう。

リフォーム会社と

プラン内容を検討する

物件が決まっていない段階でも、どんな住まいにしたいのかのイメージや希望をリフォーム会社の担当者とすり合わせておきましょう。いざプランを作る際にスムーズに動いてもらうことができます。

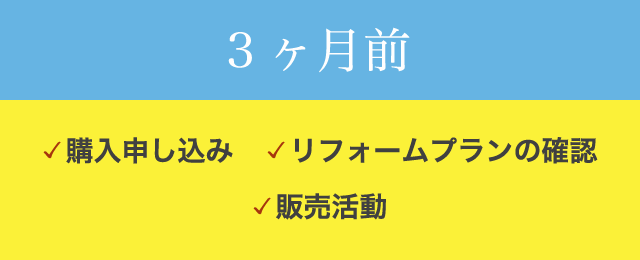

自ら販売活動に参加して

早く高く売る

3ヶ月前には、住み替え物件を確定させつつ、売却もほぼ同時期に決定できると理想的です。自宅の魅力を一番よく知っているのは売主である自分。早く高く売りたいのであれば、自分も積極的に販売活動に参加する事がポイントです。たとえば、不動産会社と相談しながらチラシを手作りしたり、積極的に内覧会を開催することも1つの方法。ただし、内覧会であまりに生活感にあふれた状態だと返ってマイナスな印象に。掃除はもちろん、室内をすっきり見せたり一輪挿しを飾るなど、買い手に好印象を与える工夫も大切です。

インスペクションを

実施する

お目当の物件が見つかり、物件に不安がある場合は、契約前に内覧や物件のインスペクション(物件診断)を行いましょう。建築士などの専門家が劣化や欠陥の有無、耐震や改修にかかる費用の概算も診断してくれます。費用はかかりますが、購入を判断する上で重要な情報を得られるため利用する人は増えています。

リフォームプランを

具体化する

リフォームやリノベーションを考えているのであれば、内覧の段階からリフォーム会社の担当等に同行してもらうと良いでしょう。住宅ローンにリフォームの費用も含める際には、具体的なプランと費用見積が必要になるからです。内覧後はすぐにどんなリフォームにするのかのプランを詰め、ローン申込みに備えます。

自宅売却の

販売活動に参加する

不動産会社のつくるチラシに「売主からのコメント」を盛り込むのも良いアピールになります。「気に入っていたけれど子ども部屋が欲しいので」など、物件を売却する理由を素直に伝えることで、購入者に安心感を与えることもできます。

ローン・購入・売却契約をする

買い替えの最大の山場ともいえる、ローン、購入、売却契約。様々な重要事項が集中するこの時期をいかに乗り越えるかは、スムーズな買い替えにおいてとても重要です。 また、仮住まいなしで住み替えを叶えるには物件引渡しのタイミングもポイント。物件販売のチラシはもちろん、売却決定後の契約書にも「引渡し時期は相談」としておくようにしましょう。

売却ができていなければ

Wローンで審査に臨む

住宅ローンの審査を受ける時点でまだ自宅の売却が決まっていない場合は、そのローンを抱えた状態での審査となります。銀行の基準に満たず、審査が通らない人もいるので注意が必要です。現住宅を一定の期間内に売却することを条件に借入できる銀行もあるので、それらの情報を持つ不動産会社を選ぶことも重要です。

念のため仮住まいの

情報収集を

念のため仮住まいの費用の準備と情報収集をしておくと、いざという時に慌てることなく安心です。提携する賃貸物件を紹介してくれるリフォーム会社もあるので相談してみましょう。また、仮住まいに移る際は荷物を最小限に。トランクルームを活用したり、短期間であれば一時預かりをしてくれる引っ越し会社もあります。

なかなか

売却できないときは?

不動産会社によっては、売却活動をせずに不動産会社が直接買い取る「即時買取サービス」や、ある一定期間たっても売却できなかったときに買い取る「買取保証サービス」がある場合もあります。買取価格は相場より割安となりますが、不動産会社を選ぶ際の判断材料の1つになるでしょう。

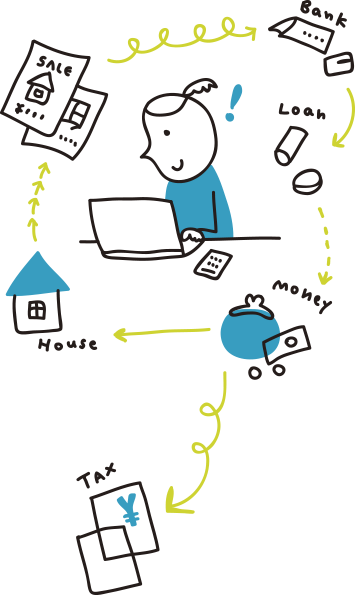

かかるお金と

優遇税制をおさらいする

施主調査を経て無事リフォームが完成すれば、いよいよ住み替え完了です。ただし、忘れてはならないのが翌年の確定申告。住み替え時にかかったお金と優遇税制をしっかり整理し、漏れのないように気持ち良くゴールを迎えましょう。

主な優遇税制は4つ

3000万円特別控除

自宅売却時に利益が出た場合、3000万円以下なら税金の支払いが免除される。

特定の居住用財産の買換えの特例

譲渡利益が出た場合に課税されず、次に売却されるまで繰り延べられる。

譲渡損失の繰越控除

売却損失が生じた場合、3年間その損失を繰り越して控除できる。住宅ローン減税との併用可能。

住宅ローン減税

住宅ローンの返済が10年以上の場合、10年間まで所得税が減税される。

施主調査で施工状態を

最終チェック

リフォームが完成する少し前に施主調査が行われます。要望どおりに工事が行われているか、不備がないかを自分の目でしっかり確認しましょう。万が一気になる個所があれば遠慮せず伝え、直してもらうなどの対応をとってもらいましょう。

翌年の確定申告を

忘れずに

住み替えの翌年には確定申告を行います。上に紹介したとおり、税制のタイプもいくつかあるので知らないと損をしてしまうことに。自分に適応される優遇制度はどんなものがあるのか情報を集めましょう。

戸建売却時に住宅瑕疵担保

責任保険の加入を

物件を引き渡し後に、買主から破損や欠陥を指摘されて修繕することになった際、費用を補償してくれるのが「住宅瑕疵担保責任保険」。戸建の場合は特にトラブル回避のため加入しましょう。あわせて、ホームインスペクションを行い、物件の状態を売手・買い手の双方で共有しておけるとより安心です。費用は両方あわせて十数万円程度〜。

Copyright © 2016 Style Of Tokyo. All Rights Reserved.