持家を使って資金繰りを考えるメリット・デメリット

資金繰りに困った時、持家がある方は家を担保にお金を借りる方法を考えるでしょう。家を担保にお金を借りることが本当に得策なのか。持家を使ってどのような資金繰りができるのか考えていきましょう。

家を担保にお金を借りる方法その1

『リースバック』

最近「リースバック」という言葉をよく聞くようになりました。不動産会社や金融機関での取り扱いも増え、各社お得なキャンペーンを打ち出しているのを目にします。

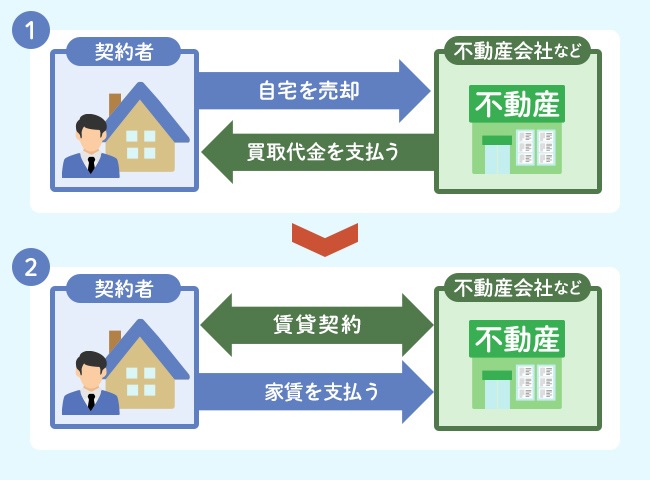

リースバックとは、所有している家の権利を売却し、新所有者からその家を借りて住むことを言います。家に住み続けながら家を売るというスキームです。

出典元:suumo

出典元:suumo

一見よく聞こえますが、お金面では良い条件ではありません。売却する価格は市場価格よりも下がります。そして更に住んでいる間家賃がかかります。また期限もあります。定期で期限が来た場合、『手放す』か、もしくは『買い取る』か選択できますが、当然売った金額よりも高く購入しなければなりません。そんなにいい話には聞こえないとおもいます。しかしそれでも、そこに住みたい理由があり、一時的な資金難でその場を乗り切りたい!ということであればよいサービスになるかもしれません。

リースバックを提供している主な会社

インテリックス(あんばい)

セゾンファンデックス

SBIスマイル(ずっと住まいる)

ミライエ(en満ライフ)

センチュリー21(売っても住めるんだワン!!)

ムゲンエステート(らくらくリースバック)

ハウスドゥ(ハウス・リースバック)

一建設(リースバックプラス)

スター・マイカ(リースバック)

大京穴吹不動産(売っても住まいる)

しかしリースバックをしたくても、住宅ローンの残債が多く残っているとできません。

住宅ローンの月々の支払いが厳しいという理由でリースバックを検討したいということであれば、まず不動産の評価を取り、住宅ローン残債が売却によって消せるのかを考える必要があります。

資金困難を乗り切るための方法はリースバックだけではありません。資金調達が必要になった場合には次のように考えていくとよいです。

家を担保にお金を借りるポイント

『住宅ローンが残っているか?』

まずは、住宅ローン残債の有無、そして住宅ローン残債が不動産評価(実際に売却した場合の値段)よりも高いか低いかです。

住宅ローン残債が売却する金額より多い場合は、自宅で資金繰りをすることはできません。

住宅ローンの月々の支払いが厳しく、支払いが滞ると当然差押の上、競売になります。そこで任意売却という方法がありますが、最近では債務を圧縮することも難しく、保証会社も任意売却で債務を圧縮するより、競売で裁判所が金額を判断するほうがよいと判断されることが多いため、任意売却はあまり得策ではないと思います。

今だけ資金繰りが厳しく、近い将来には資金繰りが改善するようであれば、借入している金融機関にリスケジュールをお願いして、一定期間利息だけを支払うようにすれば月々の返済額は抑えられます。しかし元金は減りませんので、長期的に資金繰りが厳しいようであれば、金融機関と相談して売却の手続きをされることをおすすめします。今は競売も短期間で手続きされてしまうので、弁護士さんに相談されるのも良いと思います。

家を担保にお金を借りる方法その2

『不動産担保ローン』『リバースモーゲージ』

次に住宅ローン残債が売却金額よりも少ない場合です。その残債がどのくらいかによってまた選択肢が別れます。

残債が50%くらいであれば、リースバックの他、不動産担保ローンやリバースモーゲージという方法があります。

どちらも住宅ローン残債が残っている場合でも利用可能ですが、当然担保評価の枠内での借入可能額となります。

不動産担保ローン

不動産を担保に金融機関が融資をする

リバースモーゲージ

出典元:suumo

リバースモーゲージを取扱っている主な金融機関

東京スター銀行(充実人生)

みずほ銀行(みずほプライムエイジ)

三菱UFJ銀行(リバース・モーゲージ型住宅関連ローン)

三井住友銀行(SMBCリバースモーゲージ)

りそな銀行(リバースモーゲージ型住宅ローン「あんしん革命」)

三井住友信託銀行 不動産活用ローン(リバースモーゲージ)

不動産担保ローンとリバースモーゲージは、持家を担保にしてお金を借りる方法ですが、リバースモーゲージは元金を一定期間返済しなくても良い商品です。借入している間は利息だけ支払い、例えば所有者が亡くなった場合に、借りていたお金ではなく不動産の所有権を渡すこともできます。相続人がいない高齢者などには利用しやすいサービスです。

ただし金利はさほど安くはないので、金利と期間、将来的なところを考えてから検討されることをおすすめします。

『売却』も選択肢にいれる

リースバック、不動産担保ローン、リバースモーゲージには審査があり時間が掛かります。本当に緊急な資金繰りであれば、不動産買取再販業者による買取があります。現金買取( 本当に現金かといえばそうではないですが )ですので、即日にキャッシュ化できます。ただ住む場所がなくなるので、移転先を考えなければいけません。

また売りたくない、そこに住んでいたいという場合には適していませんが、住宅ローン残債が売却価格よりも少ない場合に一番手元にお金が残るのは、持家を売却してしまうことです。買取業者への売却は相場より少し安くはなりますが、明日にでもお金が必要ということであれば、契約金などすぐに現金を受け取ることができます。最近では買取再販業者の数が増え競争も激しいため、いい立地のマンションなどはむしろ買取再販業者のほうが高く買ってくれるケースもあります。売却を考えるのであれば、買取再販業者に査定をしてもらうのもひとつの方法だと思います。

もちろん緊急な状態でなければ、一般に売却するのが一番手元にお金が残ります。

家を担保にお金を借りる重要なポイントは『資金繰り』

考えるべきポイントとして大事なことは、資金繰りの状態です。一時的なものなのか、長期的なものなのか。

一時的であれば、リースバック、不動産担保ローンなど持家を担保にお金を借りる方法がよいでしょう。

長期的なものであれば、リバースモーゲージ、売却を検討されるのがよいです。

自宅を資金繰りのために売却するというのは気持ち的に良いものではありません。しかし資金の目処が立たないまま、無理をしてリースバックのような形を取るのは得策ではないと思います。

いろいろな選択肢がありますので、ベストな方法を見つけるためには不動産のプロであるエージェントに相談してください。

不動産エージェントみつかるなら、エージェントがあなたに合ったご提案でお悩みを解消します!