固定金利と変動金利どっちがお得!

よくあるフレーズですね。

どっちがいいのか?実に悩ましい問題です。

金利は借入残高に対してかかる利息。

借入額が多ければ多いほど金利負担に差がでます。たとえ0.02%であっても長期の借入であればかなりの差になるものです。

変動金利が0.457%や0.625%にまでなると、やはり変動金利を選ぶ方が良い気もしますが、

フラット35のような35年間固定金利でも変動金利に負けない低金利!

長い目をみれば、こんなに安い長期固定金利も見逃すわけにもいきません。

変動金利のリスクはなんといっても変動すること

そしていつ上がるはわからない。

景気に左右されるものですが、実際住宅ローン金利は一向に下がるばかりです。

*変動金利は基準金利からの優遇金利になりますので、正確に言えばここ数年優遇幅は大きくなっています。

それでも住宅ローンを借入れする際にはどちらかを選択しなければなりません。

選択する際の目安となるように

いつ変動金利が上がったら固定金利を超えるのかをシュミレーションしてみました。

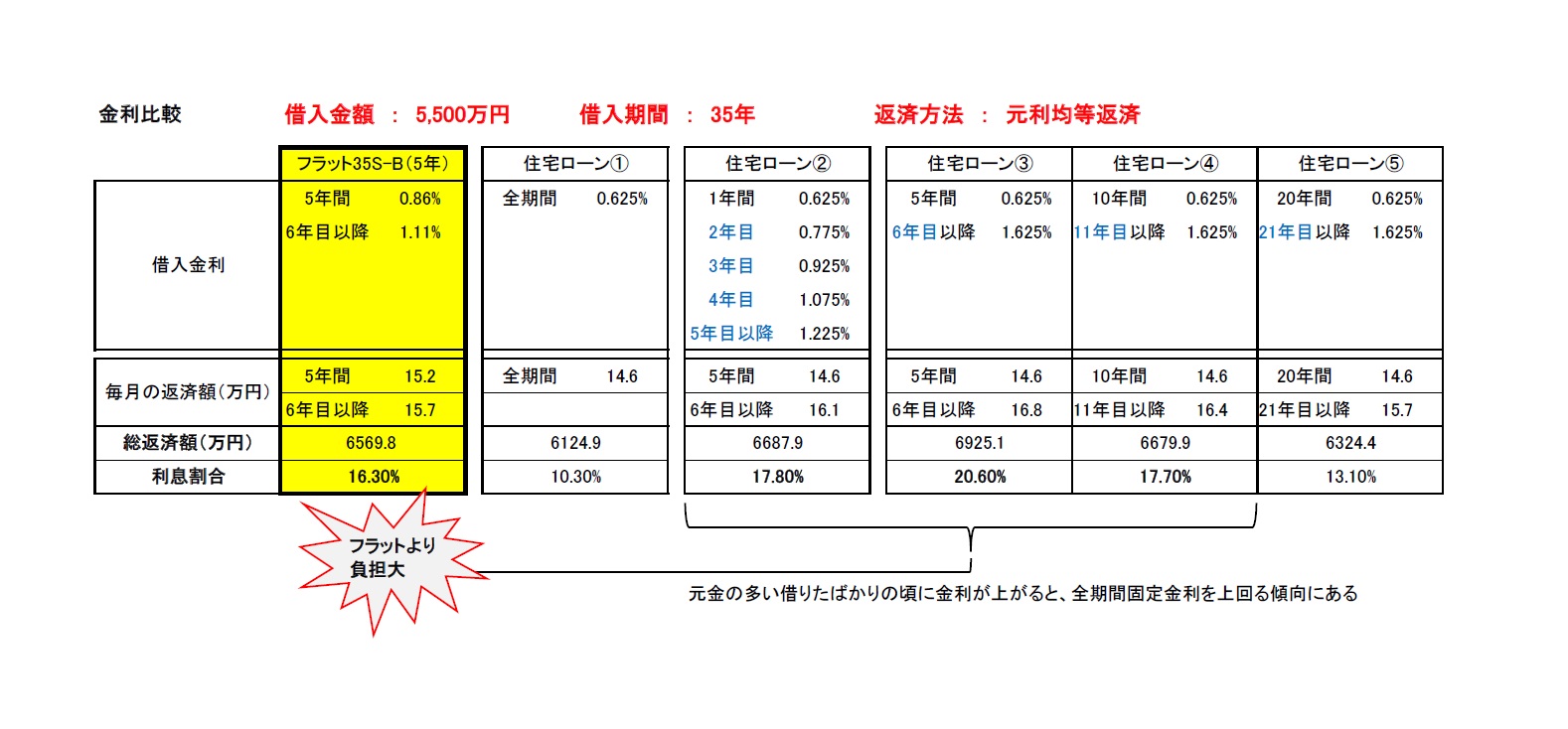

借入額5500万円 35年間借り入れた場合

固定金利フラット35S VS 変動金利0.625%

ずっと変動金利が上がらなかった場合、毎年上がった場合、5年後、10年後、20年後に上がった場合

この表を見ると、金利がずっと上がらず20年後に1%上がった場合以外は少しずつ上がると今のフラット35の方がお得です。

しかしここ20年金利は、ほぼ上がっていません。1%の上昇までいかず0.数パーセントであれば変動金利の方がいいのかもしれません。

金利の選択は最後は自己責任です。いくつかのパターンをシュミレーションしてみて、決断するというのがベストな選択だと思います。

YouTubeでも公開中です!