中古を買ってリフォーム

中古物件とリフォーム費用をフラット35で借入する場合

都市銀行などでは全額同じ金利で借入れできますが、フラット35を使いたい場合は少し異なります。

まず、フラット35は基本的に物件価格の100%と90%を借りる場合の金利が異なります。

100%の場合は90%より金利が高くなります。90%の借入の場合でも残りの10%を別に借りることができるため、実質100%の借入は可能です。

そもそもフラット35は住宅支援機構のローンで、取次を行う銀行やモーゲージバンクと呼ばれる金融機関を通して借り入れます。別に10%を貸すのもその取次店です。

中古物件でもフラット35の条件に合えば多くの金融機関で取次をしていますので、物件だけであれば手数料などが安いなどの条件で金融機関を選択していくのが良いでしょう。

問題はリフォーム費用です。

フラット35はそもそもリフォーム費用は借入れできませんでしたが、今はリフォーム一体型という商品が出ています。

しかし、これがあまり使い勝手は良くないのと、取り扱いの金融機関が限られます。実際はアルヒくらいしか稼働していません。

フラット35と民間の金融機関の大きな違いは融資の実行の仕方です。

土地を買って新築を建てる場合には、当然ながら土地を決済して所有権が移り自分のものになってから建築を建てますよね。

先に土地代を借りて、建物代を次に借りる流れです。

民間の融資の仕方はそうですが、フラット35は建築が終わってから土地代も一括で最後でないとお金が借りられません。

したがって土地代を先に融資してもらいたい場合、取次の金融機関から土地を決済するお金を一旦借入れするという流れになるのです。それをつなぎ資金といいますが、その分手数料と金利がかかります。

中古でも同じで中古買ってリフォームの場合もリフォーム完成時に一括融資となりますので、途中でつなぎ資金を使わなくてならず、手数料と金利がかかります。

手数料などを考えるとフラット35は物件資金だけ借りて、リフォーム費用は信販系のリフォームローンを使った方が安いのではないかとも考えられるのです。

具体例で見ていきましょう。

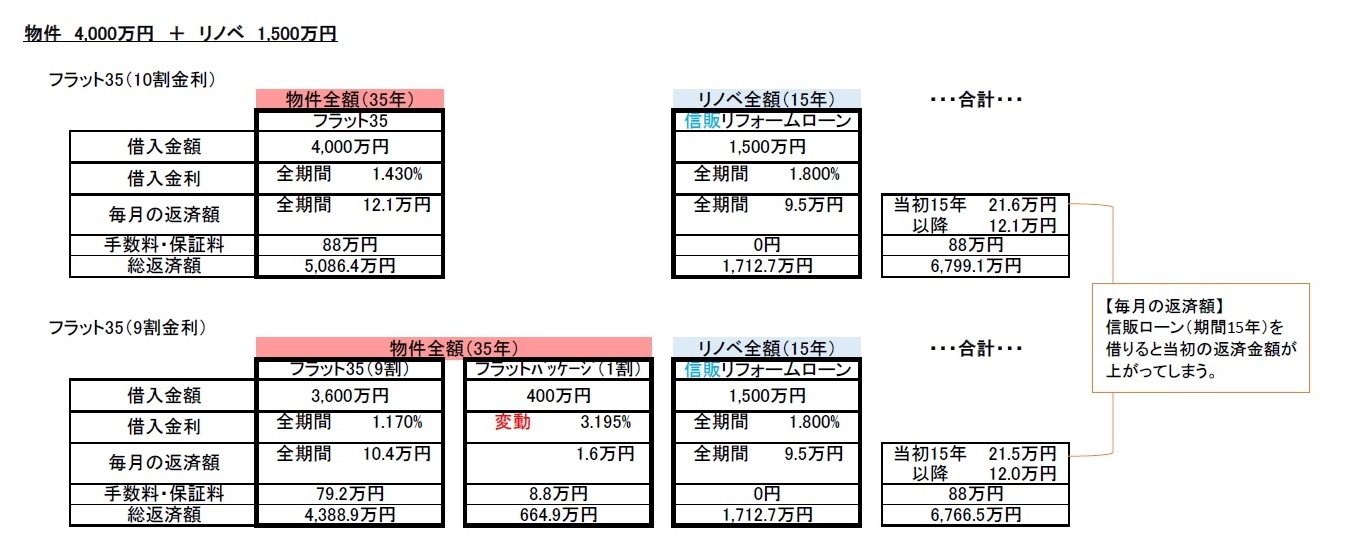

例えば4000万円の中古住宅(35年)に1500万円のリフォーム資金(15年)

4000万円を100%フラットで借りた場合と1500万円をリフォームローン金利1.8%で15年借りた場合の総額は6799万円

4000万円を90%フラットで借りて10%をモゲージバンク、1500万円をリフォームローンの総額は6766万円

やはり90%の金利が安い分総支払額は少し安くなりますね。

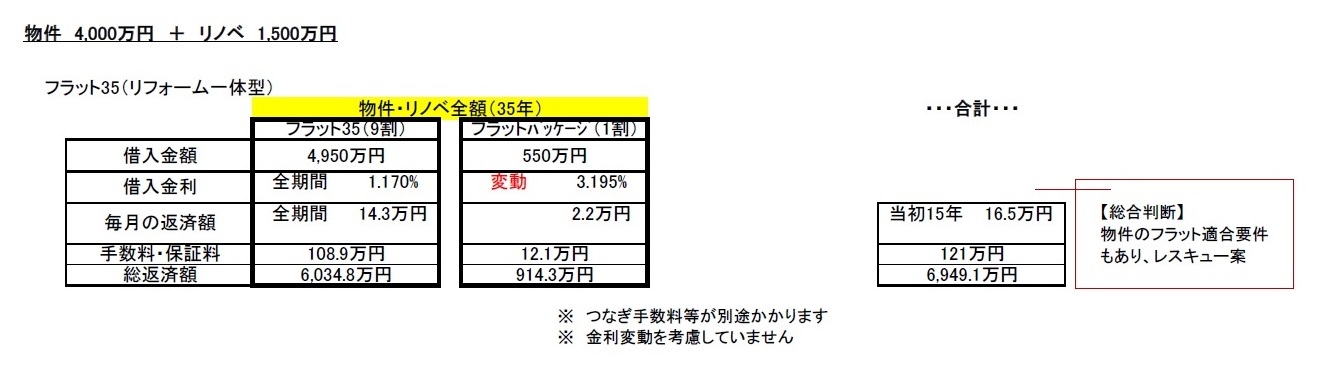

一方、フラット35のリフォーム一体型は 物件4000万円とリフォーム費用1500万円はフラットの90%がリフォーム費用を合計した5500万円の90%になりますので、リフォームローンよりは金利が安くなります。リフォーム分も35年になりますので月々の支払も楽になります。

総支払額は6949万円とこちらもお得感はありますね。しかしつなぎ資金などの諸経費も結構かかりますので、どちらがいいかは支払い方法や使い勝手で選択していただくのがよろしいですね。

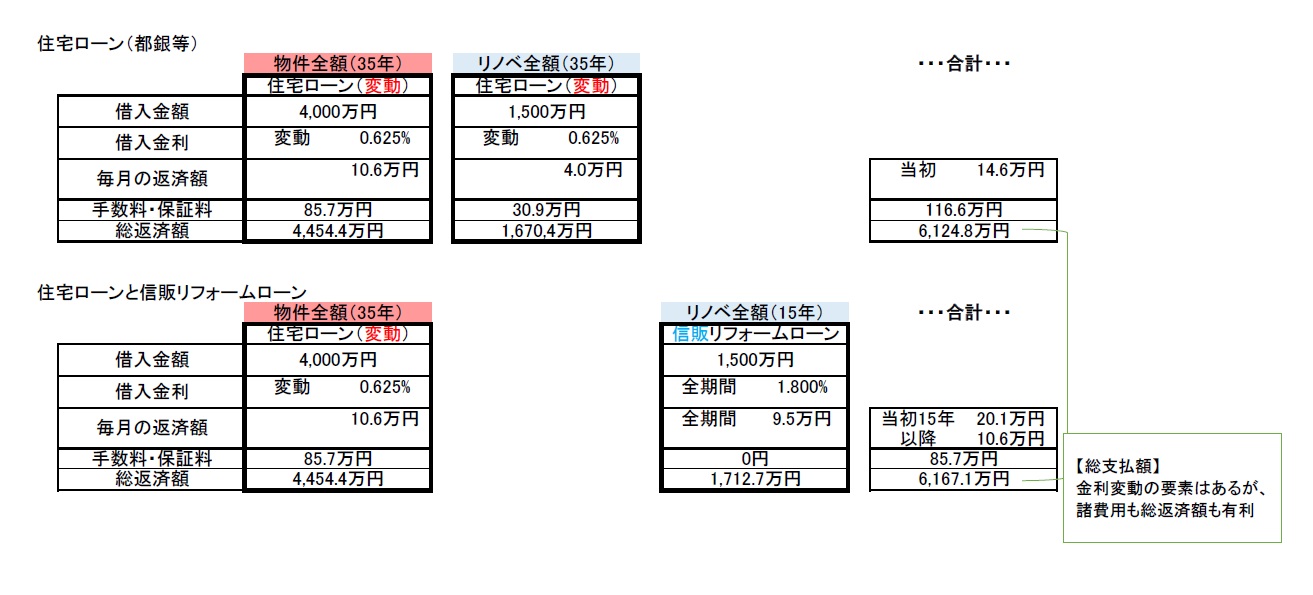

ちなみに民間の金融機関の金利の比較も同じ例でしています。

変動金利なのでこの先はわかりませんが、金利が変動しないようであればやっぱり民間の金融機関の方が使い勝手はよさそうです。

金利や使い勝手からみると民間の金融機関がよさそうですが、住宅ローンの審査は総合的判断です。フラット35は自営業者や勤続年数など都市銀行より審査上有利な点もあります。

ただ物件の審査は少し厳しいところがありますので、まず中古物件とリフォーム費用を借入れる場合は物件探しの段階で借り入れる金融機関を決めてから進んでいくと良いと思います。

YouTubeでも詳しくお話しています。