住宅ローンの変動金利はかつてないほどの低金利時代です。

その中でもネット経由で審査をする、またはネット専用の銀行ネットバンクの変動金利は0.457%(2019年11月1日現在)更にサービス商品で安くするような住宅ローンもあります。

金利が安いのは借り入れる側からすれば大いに歓迎!しかしどこかに落とし穴がないだろうかと疑いたくもなります。

ネットバンクと通常の銀行ローンと大きな違いがひとつ

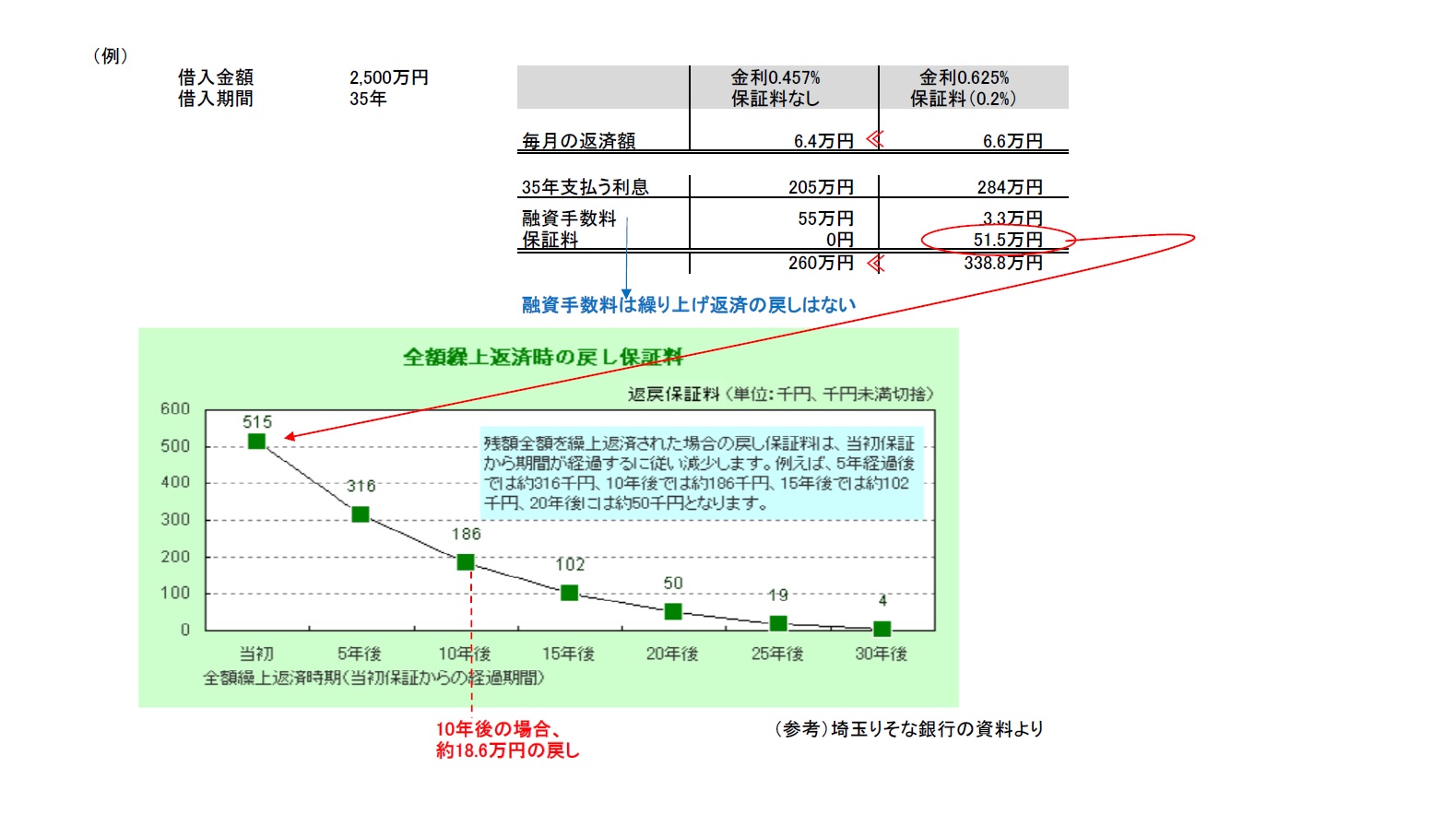

それは、住宅ローンを借り入れる際の仕組みです。通常は金融機関が保証会社をつけて、万が一借りている人が支払いができなくなった場合、代わりに弁済してもらうために、借入れる人がその保証料を支払います。

大体借入額の0.2%です。その保証料がネットバンクにはありません。その代わり銀行は手数料が約3万円くらいなのに対してネットバンクは手数料は2.2%

保証料と手数料がほぼ同額です。

諸経費としては同じですが、保証料は借入期間中、例えば35年であれば35年間分を前払いすれば、途中で完済した場合、前払いした保証料は返ってきます。手数料は初めに支払うので途中では戻ってきません。よって10年くらいで買替や借り換えなどを考えるのであれば保証料が戻るほうがお得なのかなと思います。

しかし金利差が0.2%。総支払額からみるとかなりの開きがでます。

実際保証料がいくら戻ってくるかは公表されていませんが、りそな銀行のHPを参考に比較シュミレーションをしてみました。

結果、やはり金利差が総支払額にかなり影響するため、ネットバンクで安く借入れができる人はその方がお金の面ではお得です。

しかし、ネットバンクは申し込みから手続きまで基本的にはご自身で行わなければなりません。不動産売買取引となると、すこし面倒かもしれません。仲介会社さんが協力的であれば問題ないですが、そうではないと労力がかかることもあります。

また、安い金利をうけるには個人属性や物件の担保評価など審査基準も厳しくなります。ネットバンクでお考えであれば、物件選びの際も意識して進めることをお勧めします。

YouTubeも公開中です!